据统计,2022年双胶纸产能1412万吨,CR4约49%。2022年亚太森博、博汇纸业别离新增双胶纸产能45万吨;估计2023年新增双胶纸产能约85万吨,此中亚太森博45万吨、联盛纸业40万吨;估计2024年新减产能约125万吨,此中岳阳林纸70万吨、玖龙纸业55万吨。

华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解双胶纸行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发双胶纸行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照双胶纸行业的成长轨迹及实践经验,细心研究编制《2024-2030年中国双胶纸行业市场深度阐发及成长趋向预测演讲》,为企业、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

2018-2022年我国双胶纸产能复合增加率正在3。9%。阶段性来看,双胶纸产能呈现稳步添加的全体趋向。2018-2020年,双胶纸行业处于成熟期,产能增加率不高,行业盈利环境逐渐收缩,同业合作环境加剧。2020-2022年双胶纸产能小幅增加,行业新减产能多为规模纸企的产能扩充。截至2022年我国双胶纸产能为1412万吨,产量为862万吨。

从区域分布来看,华南、华中区域为从,三地产能达1,235万吨,占比95。4%。2022年国内双胶纸产能区域分布较为普遍,6个区域都有双胶纸安拆的分布。华东地域产能分布最为集中,区域内双胶纸总产能占比60%;其次为华南地域,产能占比18%;第三位华中地域,产能占比17%;第四位东北地域,产能占比2%;第五位西北地域,产能占比2%;最初为华北地域,产能占比1%。

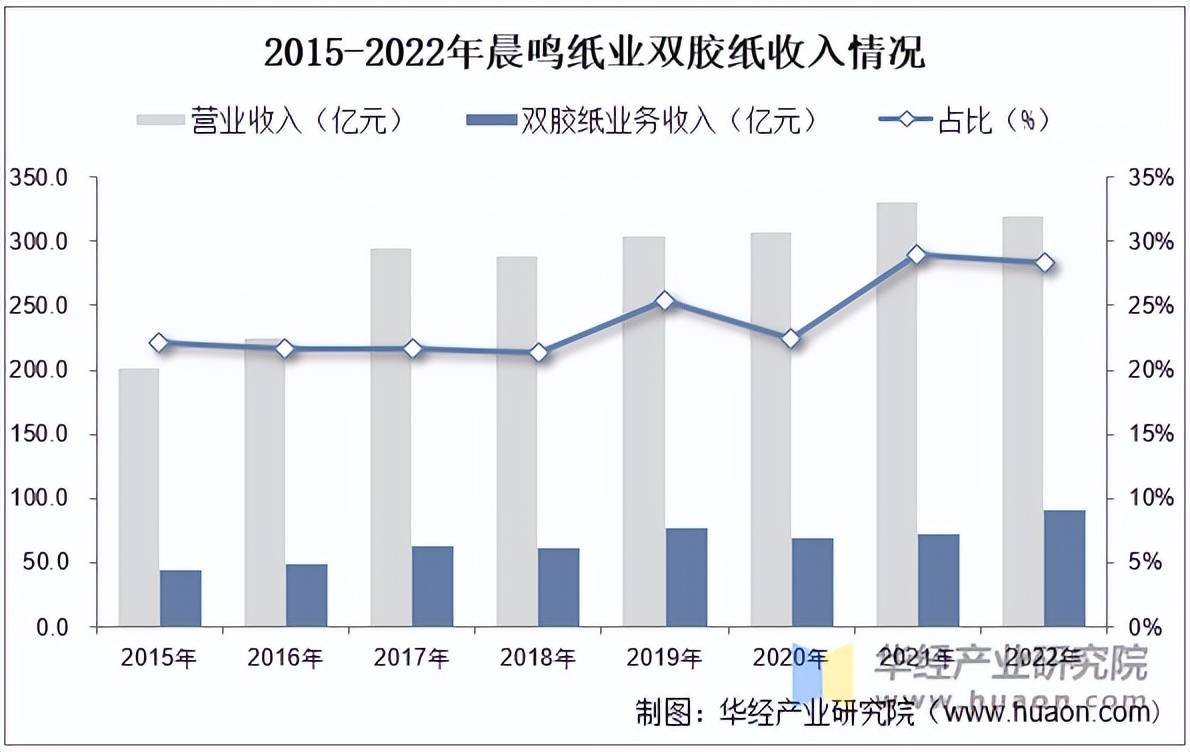

山东晨鸣纸业集团股份无限公司是以制浆、制纸为从的现代化大型企业集团,机制纸营业是公司收入和利润的次要来历。目前,公司具有全球规模最大、工艺配备最先辈的制浆制纸出产线,机制纸产物涵盖文化纸、铜版纸、白卡纸、复印纸、工业用纸、特种纸、糊口纸等7个系列200多个品种,据统计,截至2022年公司停业收入为320亿元,此中双胶纸营业收入为90。62亿元,占比28。31%。

本文节选自华经财产研究院发布的《2023年中国双胶纸行业成长示状及合作款式阐发,行业集中度进一步提拔「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。

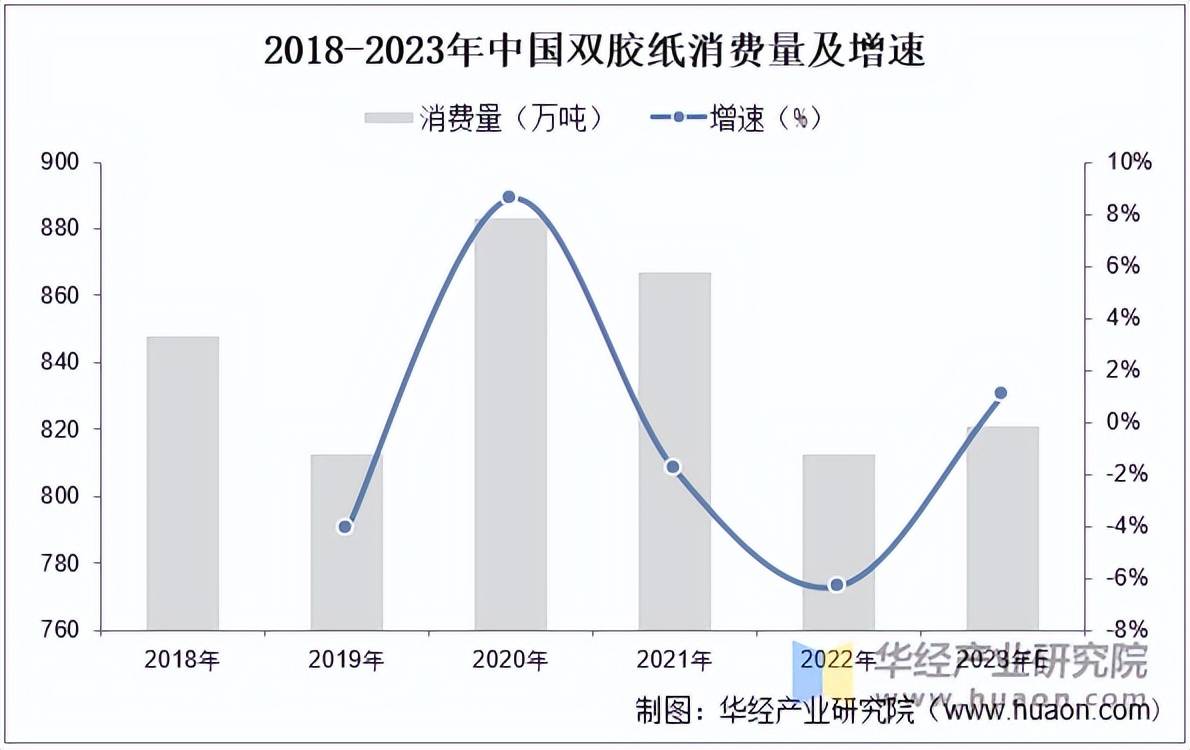

双胶纸需求较为刚性但存正在季候性小周期,2018-2021年双胶纸表不雅消费量CAGR为0。74%,党刊册本保守投标旺季,23Q2销量明白景气上行,中持久看双胶纸下逛消费连结不变。

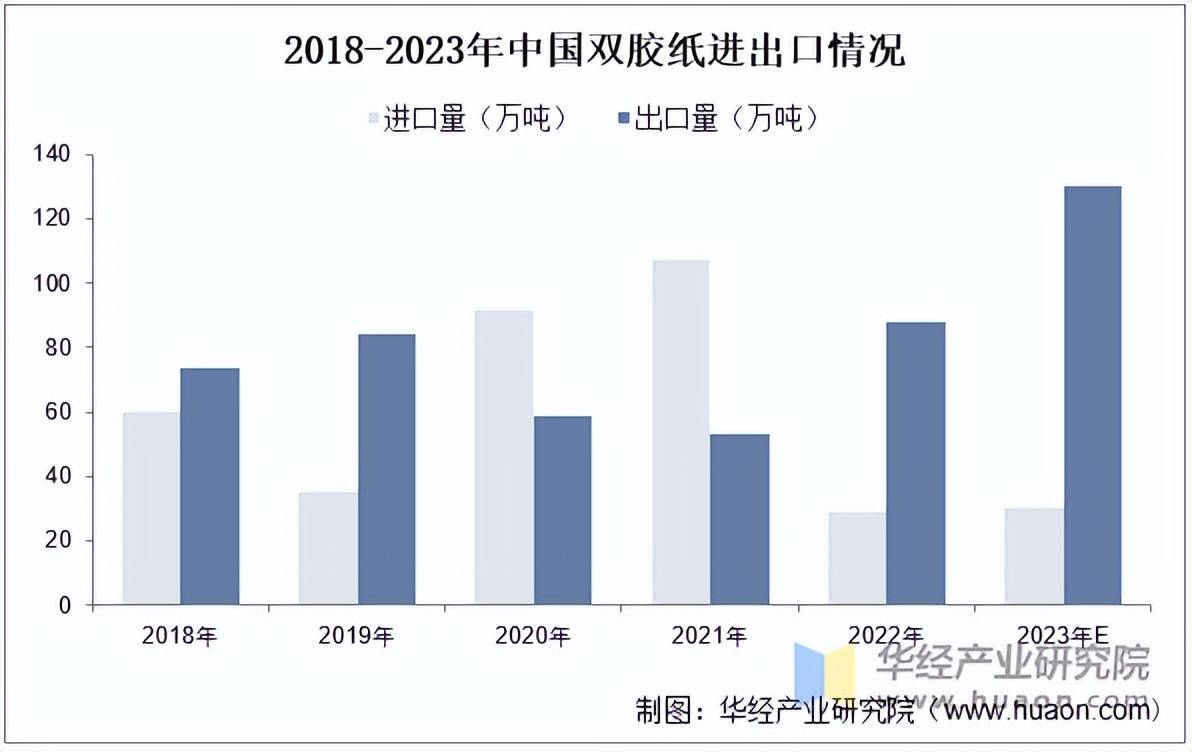

进出口来看,据统计,截至2022年我国双胶纸进口量为29万吨,同比下降72。9%,出口量为88万吨,同比增加66。04%。

将来五年双胶纸行业拟正在建产能将达到473万t,此中规模正在50万t/a以上的项目有7家,新减产能次要分布正在华东、华南、华中地域。2023~2024年新减产能稠密投放后,双胶纸行业集中度将进一步提高,供应者数量及规模均将发生较着变化,市场所作愈加充实,林浆纸一体化成长趋向愈加凸显。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心